Kryptovalutor liknas ofta vid glänsande guld – men pengars värde bygger på mycket mer än bara ädla metaller.

Bild: Getty images

Stablecoins – kryptovalutorna som lockar när krisen kommer

Den nya generationens kryptovalutor får en allt viktigare roll i ekonomin – inte minst i nödlägen. Men vad säger de om vad pengar egentligen är?

Vad skulle du göra med dina besparingar om landet angreps militärt? När explosionerna lyste upp natthimlen i Venezuelas huvudstad Caracas under USA:s militära operation den 3 januari 2026, ställdes frågan på sin spets för många yrvakna venezuelaner.

Ett svar som tidigare hörts i Ukraina, Gaza och Sudan ekade: stablecoins. De är ett slags digitala dollar som alla med tillgång till internet kan växla till sig. Kidnappningen av president Nicolás Maduro gjorde Venezuelas framtid så oviss att en kollaps av landets valuta tycktes möjlig. Då erbjöd den digitala dollarn en skyddshamn för befolkningens sparpengar.

Vad är stablecoins?

Stablecoins har liknats vid betalsystemet Swish, fast på en global nivå. När internationella överföringar av vanliga pengar bromsas upp av bankernas begränsade öppettider och beläggs med höga avgifter, kan dessa kryptovalutor skickas direkt från en privatperson till en annan, dag som natt och utan mellanhänder. Tekniken som gör det möjligt är ungefär densamma som hos äldre kryptovalutor som bitcoin, men utan deras våldsamma humörsvängningar – växelkurser som varierar så kraftigt att många inte vågar ha dem i plånboken. Det är inte ovanligt att bitcoins dollarkurs rör sig tio procent upp eller ner under en enskild dag.

De nyare och jämnmodigare stablecoinen kallas i svensk affärspress skämtsamt för ”vuxenkrypto”. De behåller nämligen sitt värde genom att knytas till en officiell valuta, till skillnad från bitcoin som inte backas upp av pengar. Än så länge är det nästan alltid den amerikanska dollarn som används som ankare för stablecoins.

Kryptovalutornas ”vuxenversion” spås bli alltmer användbar i takt med att den digitala ekonomin utvecklas. På längre sikt skulle kryptotekniken kunna förändra hur exempelvis bostadsaffärer går till. Kostsamma mellanhänder kan göras överflödiga av så kallade smarta kontrakt – digitala avtal som verkställer sig själva automatiskt när alla villkor är uppfyllda. Stablecoins fungerar här som ”programmerbara pengar” där utbetalningen styrs av det smarta kontraktet.

Bild: SEB

En som ser sådana framtidsmöjligheter är Johan Javeus, seniorekonom på SEB.

– Det är egentligen bara fantasin som sätter gränser för vad som går att göra med den här tekniken.

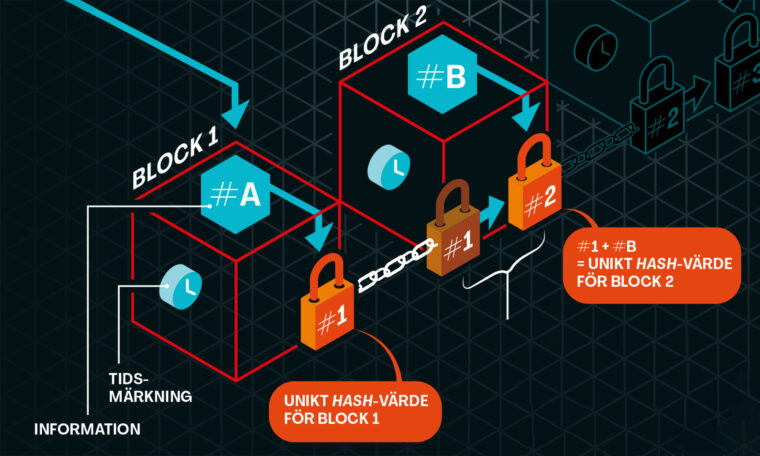

Kryptovalutor bygger på blockkedjor

Smarta kontrakt fungerar tillsammans med stablecoins och andra kryptovalutor eftersom de har samma tekniska infrastruktur: blockkedjor. De kan beskrivas som en databas utspridd över ett nätverk av datorer som på olika sätt kommer överens om vilka nya betalningar eller annan ny information som ska anses vara giltig. Det är majoritetens åsikt som gäller och ingen central auktoritet har sista ordet. Den godkända informationen bakas sedan in i ett nyskapat block som kedjas fast vid föregående block med hjälp av kryptografiska nycklar som gör det nästan omöjligt att förfalska informationen i efterhand.

Användningen av stablecoins tog ett rejält kliv uppåt 2025, då värdet av alla transaktioner ökade med över 70 procent till 33 biljoner dollar, enligt nyhetstjänsten Bloomberg. Att transaktionerna genomfördes nästan uteslutande med stablecoins knutna till den amerikanska dollarn är en utveckling som har drivits på av Trump-administrationen. I juli 2025 bjöd den in stablecoins i det finansiella finrummet genom att klubba deras första federala regelverk. President Donald Trump beskrev den nya lagen – ödmjukt kallad Genius act – som ”ett jättekliv för att befästa den amerikanska dominansen inom global finans och kryptoteknik”.

Genius act kräver att utgivare av stablecoins tryggar hela utgivningsbeloppet med säkra tillgångar som amerikanska räntepapper, detta för att garantera den fasta kursen mellan stablecoins och dollar. Trots att lagen inte har trätt i kraft än, uppger de två största stablecoin-bolagen, Tether och Circle, att de redan äger en större andel av den amerikanska statsskulden än länder som Tyskland eller Saudiarabien. USA:s finansminister Scott Bessent räknar med att efterfrågan kommer fortsätta att öka de kommande åren och hålla nere räntan på statsskulden.

Bild: Getty images

Oro för att dollarn tar över

Utanför USA har dominansen av dollarbaserade stablecoins väckt oro. Risken är att andra länders centralbanker ska tappa kontrollen över vilka valutor som används i den digitala ekonomin. Det skulle exempelvis kunna göra det svårare för Riksbanken att påverka inflationen här i Sverige.

I december varnade SEB-ekonomen Johan Javeus i en debattartikel i Dagens Industri för att Riksbanken och Europeiska centralbanken ligger långt efter i utvecklingen av egna alternativ.

Vilka risker ser han med kryptodollarns snabba utbredning:

– I mindre utvecklade länder med instabila eller svaga valutor kan det bidra till en omfattande dollarisering av ekonomin, säger Johan Javeus.

– Den risken är mindre i Europa, men däremot är det absolut möjligt att vi får en utveckling där många företag och hushåll, även svenska, i viss utsträckning börjar använda amerikanska stablecoins för olika tjänster eller för att handla på nätet. Därför är det viktigt att Europa hänger med för att kunna erbjuda motsvarande alternativ.

I höstas meddelade Johan Javeus arbetsgivare SEB att man tillsammans med åtta andra europeiska banker planerar att införa en stablecoin kopplad till euron. Enligt SEB:s pressmeddelande ska det ”bidra till Europas strategiska självständighet inom betalningsområdet”.

Bitcoin – mer kasino än valuta

Bild: Frank Rumpenhors

Stablecoins är alltså kryptovalutorna som mognat till att bli en maktfaktor i det världsekonomiska spelet mellan USA, Europa och övriga världen. Kontrasten är stor mot de äldre kryptovalutorna som bitcoin, som är den första och den största av dem. Peter Bofinger är ekonomiprofessor vid Universität Würzburg och tidigare långvarig ledamot i Tysklands motsvarighet till Finanspolitiska rådet. Han fäller ett omdöme som delas av många:

– Bitcoin och de andra kryptovalutorna har misslyckats som betalningslösningar eftersom de är alldeles för volatila. Bitcoin är bara ett slags kasino.

Den vanligaste anledningen att växla till sig bitcoin eller de tusentals liknande kryptovalutor som följt i dess fotspår är nämligen, enligt flera analyser, finansiell spekulation – förhoppningen att kunna sälja dem vidare till ett högre pris. Att stablecoins lyckats bättre med att fungera som pengar, hjälper oss att förstå vad pengar egentligen är.

Bitcoins misslyckande kan härledas till upphovspersonernas uppfattning om vad som krävs för att hålla ihop ett ekonomiskt system. Kryptovalutan lanserades som ett uppror mot statlig kontroll över individen och marknaden. I oktober 2008, bara månaden efter den globala finanskrisens mest dramatiska skeden, introducerades bitcoin av den än i dag oidentifierade pseudonymen Satoshi Nakamoto. Introduktionen skedde på en mejlinglista för cypherpunks, en rörelse som utvecklar teknik för att motverka övervakning på internet.

Bitcoins dubbla syften

Bitcoin-projektet hade ett dubbelt syfte: dels att skapa en valuta som inte kan övervakas, styras eller beslagtas av myndigheter, dels att skapa en valuta vars värde inte kan urvattnas av centralbankernas sedelpressar eller affärsbankernas lånebubblor. Bitcoin framställdes som ett ”inflationsfritt” alternativ till fiatpengar, alltså moderna pengar vars värde inte är kopplat till guld eller silver. 1971 gav USA:s president Richard Nixon det chockerande beskedet att dollarn inte längre skulle gå att växla in mot en fast mängd guld, och sedan dess har alla världens länder infört fiatvalutor. I februari 2009 skrev Satoshi Nakamoto att ”grundproblemet med konventionell valuta är allt det förtroende som krävs för att få den att fungera. Centralbanken måste ha förtroendet att inte försämra valutan, men fiatvalutornas historia är full av brott mot det förtroendet.”

Det första blocket i bitcoins blockkedja tidsstämplades med en nyhetsrubrik om den brittiska finansministerns planer på ett nytt räddningspaket åt bankerna: ”The Times 03/Jan/2009 Chancellor on brink of second bailout for banks” (Finansministern på randen till ett andra räddningspaket för banker).

Bitcoin påstods ha gjort sig kvitt behovet av tillit, genom att valutan aldrig haft någon utgivare som användarna behöver kunna lita på. I stället skapas nya bitcoins enligt ett förutbestämt mönster som ingen kan ändra på. De digitala mynten förvaras inte hos någon betrodd bank, utan informationen om hur många bitcoins varje användare äger finns utspridd över hela nätverket. Därför kan mynten inte beslagtas så länge användarens privata lösenord är okända.

Den ursprungliga övertygelsen om att bitcoin skulle få ett stabilt värde byggde på förlegade teorier om att pengar i grunden är ett slags vara som är värdefull tack vare att den är både sällsynt och allmänt eftertraktad. Historiskt hade pengar – enligt det här synsättet – bäst bevarat sitt värde genom att baseras på den begränsade tillgången på ädla metaller. Bitcoin, med sin förutbestämda utgivningstakt, marknadsfördes som det digitala guldet. Men i stället för bättre betalningsmedel, blev kryptovalutorna digitala kasinon som har genomgått den ena spekulationsvågen efter den andra. Deras misslyckande som pengar stärker insikten om att det inte räcker med att något är sällsynt och eftertraktat för att det ska fungera som pengar – det krävs mycket mer än så.

Så fungerar blockkedjan med smarta kontrakt och stablecoins

Vad är pengar?

Få akademiska frågor är så omstridda som vad pengar egentligen är och hur de från början uppstod. De flesta forskare är i alla fall överens om att pengar har tre grundläggande funktioner: en måttstock som alla varor, tjänster och skulder kan värderas i, ett betalningsmedel för dessa och en värdebevarare som knyter samman ekonomin i nuet med framtiden. Forskningen om pengarnas historia pekar på att det i regel har krävts någon form av auktoritet för att se till att pengarna uppfyller alla dessa funktioner ordentligt. Konsten att utveckla stabila penningsystem har förfinats under århundraden, och har länge handlat om att åstadkomma ett slags maktbalans.

Bild: Getty images

Ett av de tydligaste historiska exemplen på det är bildandet av Storbritanniens centralbank. Bank of England är den näst äldsta av sitt slag efter Sveriges riksbank. Dess grundande föregicks av en tid då monarker var så mäktiga att de plötsligt kunde vägra att betala sina skulder – vilket Karl II av England gjorde 1672 för att ha råd att kriga mot Nederländerna. Hans åtgärd ruinerade tusentals engelsmän och fick motsatt effekt: Tilliten till kungen som låntagare slogs i spillror. Tilliten återställdes först med den konstitutionella monarkins införande efter den ”ärorika revolutionen” 1688. Då gavs parlamentet – och därmed kronans finansiärer – större kontroll över statsfinanserna. När Bank of England slog upp portarna 1694 vågade de låna ut 1,2 miljoner pund till kungahuset. Med denna statsskuld som säkerhet gav banken ut ytterligare 1,2 miljoner pund i sedlar. Den förtroendeskapande maktbalansen möjliggjorde denna pengarnas alkemi, som gav Storbritannien ett finansiellt övertag under det kommande århundradets många krig mot Frankrike.

Stablecoins åker snålskjuts

Vår tids pengar behåller den här sällsamt hybrida positionen som något delvis statligt och delvis privat. Det sker i en avancerad balansakt mellan finansdepartement, centralbanker, affärsbanker och finansbolag. Stablecoins åker delvis snålskjuts på det här systemet genom att knyta sitt värde till officiella valutor. Bitcoin-drömmen om politiskt oberoende pengar har offrats genom att stablecoins har företag som Tether och Circle som tydliga utgivare, och på myndigheternas uppmaning kan de frysa utpekade användares konton. Bolagen försöker hela tiden upprätthålla allmänhetens förtroende genom att redovisa vilka tillgångar som backar upp deras stablecoins. När Silicon Valley Bank kollapsade våren 2023 räddades över tre miljarder av dollarreserverna bakom Circles stablecoin USDC av en särskild federal insättningsgaranti. Ironin med Satoshi Nakamotos hån mot statliga bankräddningar gick inte många förbi.

Den teknik som kryptobranschen utvecklat har åldrats bättre än det politiska oberoendet, och SEB:s seniorekonom Johan Javeus tror att tiden nu är inne för den.

– Jag tror att stablecoins har goda förutsättningar att bli genombrottet för att krypto- och blockkedjetekniken ska kunna användas till något alla kan ha nytta av, säger han.

Bild: Handelshögskolan Stockholm

Adrien d’Avernas är forskare vid Handelshögskolan i Stockholm och konsult åt Riksbanken. Han tror också att utvecklingen på sikt kan bli omvälvande.

– Risken är att traditionella banker inte längre blir relevanta för vanliga betalningar, och att centralbankerna tappar makten över pengarna om många väljer enklare och billigare betalningsmedel i stället. Hur olika finansiella aktörer svarar blir avgörande – kommer Europeiska centralbanken att skynda på införandet av en digital euro?

Andra förutspår mindre dramatiska förändringar. Ekonomiprofessorn Peter Bofinger presenterade i i slutet av 2025 en rapport om stablecoins för den tyska centralbanken.

– Stablecoins är en fascinerande innovation som gör verklighet av bitcoin-grabbarnas löfte om att utveckla ett nytt globalt betalningssystem som är decentraliserat och öppet för alla. Men vi kommer inte använda dem till att köpa mineralvatten för tre euro på någon tågstation, säger han.

Peter Bofinger tror inte att stablecoins kommer att kunna tävla med dagens betalningssystem inom Europa. Han lyfter fram att företag och privatpersoner sedan i höstas kan göra sekundsnabba eurobetalningar dygnet runt över landsgränserna. Därmed är problemet som stablecoins skulle åtgärda redan löst. Det gäller dock inte Sverige, som fått till 2027 på sig att leva upp till den nya EU-lagen om omedelbara eurobetalningar eftersom vi står utanför eurozonen.

Digital euro eller e-krona?

Ännu längre ifrån ett införande befinner sig Sverige när det gäller digitala kontanter, alltså pengar som allmänheten kan ha på ett konto hos Riksbanken i stället för på ett vanligt bankkonto. Något beslut om att införa den så kallade e-kronan har ännu inte fattats av riksdagen. Euroländerna är däremot överens om att tidigast 2029 införa den digitala euron. Men för att begränsa konkurrensen med de kommersiella bankerna, som digitala kontanter innebär, föreslås ett maxbelopp på 3 000 euro för varje centralbankskonto. Den digitala euron väntas därmed bara användas för mindre betalningar, motsvarande kontanter.

Peter Bofinger ser därför inte digitala kontanter som ett alternativ till stablecoins, eftersom de senare enligt honom är mer lämpade för större belopp och betalningar utanför Europa.

– Det är nonsens att den digitala euron skulle vara ett svar på stablecoins. Den digitala euron är som en liten Volkswagen Golf, den är bara till för mindre betalningar och är tänkt för privatpersoner, inte företag. Stablecoins däremot är som lastbilar, användbara för globala företag som gör stora internationella betalningar. Det är på den nivån det saknas en effektiv infrastruktur, och det är där blockkedjetekniken är attraktiv.

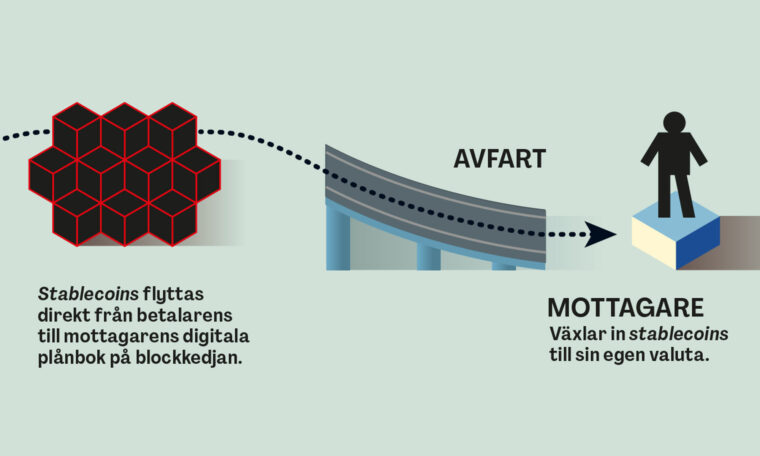

Så gör stablecoins utlandsbetalningar snabbare

Utbredningen av stablecoins är än så länge tydligt kopplad till intresset för bitcoin och de andra äldre kryptovalutorna. Nedgången i bitcoin-kursen som tog sin början under slutet av 2025 har avspeglats i en inbromsad tillväxt för stablecoins. Peter Bofinger förklarar det med att en av de största anledningarna att använda stablecoins i dag är att de fungerar som ett smidigt mellanled för att växla mellan vanliga pengar och bitcoin.

– I det avseendet kan stablecoins jämföras med de marker man måste köpa för att kunna spela på ett kasino.

Om stablecoins är krypto för vuxna, så har de alltså ännu inte skakat av sig svansen av bångstyriga kryptobarn.

För dem som saknar andra sätt att skydda sina besparingar när bomberna faller, kanske det är ett mindre problem.

”Som journalist kan jag följa min nyfikenhet”

Hej Kristofer Dittmer! Du är vikarierande hum/sam-redaktör på Forskning & Framsteg. Vem är du?

– Jag sadlade om till journalist när jag flyttade tillbaka till Sverige efter tio år i Spanien. Senast jobbade jag på Ekot på Sveriges Radio, men jag har även varit på tidning och tv. Det där som sägs i låten Everybody’s free (to wear sunscreen), om att 40-åringar kan vara intressanta även om de fortfarande inte riktigt vet vad de ska göra med sitt liv, det är ljuv musik i mina öron!

Du har disputerat i ekonomisk ekologi vid Universitat autònoma de Barcelona i Spanien. Berätta mer.

– Efter misslyckandet med att nå ett globalt klimatavtal på FN-mötet i Köpenhamn 2009, kände många att omställningen behövde komma underifrån utan stöd från politiken. En av de gräsrotsinnovationer som miljörörelsen förespråkade var lokala komplementära valutor. Så jag forskade om hur de fungerade – inte särskilt väl, kom jag fram till.

Bild: Privat

Vad är lokala komplementära valutor?

– Det är alternativa pengar som skapas av icke-statliga aktörer, och som cirkulerar inom ett begränsat område med syftet att stärka lokalsamhället.

Varför bytte du bana från forskare till journalist?

– Jag kände att jag skulle ha lättare att följa min nyfikenhet som journalist.

Vad ska du göra på F&F?

– Jag ska vara redaktör för forskare som skriver debattartiklar och fördjupningar inom humaniora och samhällsvetenskap, och själv rapportera från dessa fält. Jag ser särskilt fram emot att bevaka forskningen om stora samhällsfrågor – inte minst ett valår som detta.

Läs mer

Är Sverige redo för en miljardärsskatt?

Kristofer Dittmer läser stjärnekonomen Gabriel Zucmans stridsskrift för jämlik beskattning.

”Sveriges ekonomi läcker 600 miljarder om året”

Forskare på Rise efterlyser mindre slit och släng.

Får forskare ifrågasätta ekonomisk tillväxt?

F&F:s Kristofer Dittmer reagerar på ett obefogat slag mot den akademiska friheten.

”Grön omställning behöver inte bli dyr – men starkare styrmedel krävs”

Sverige kan nå nettonollutsläpp till 2045 utan att klimatomställningen blir särskilt dyr – men då krävs politiska beslut.

”Den gröna omställningen kräver delat ansvar”

Kommunerna bära en orimligt stor del av risken när staten driver på den gröna omställningen.