”Med vattentäta system fungerar inte finansmarknaden så bra”

Förra året gick ekonomipriset till forskning om bankkriser. Nu har banker kollapsat både i USA och Europa. Vad har bankvärlden egentligen lärt sig? Forskning & Framsteg frågade Nobelkommitténs John Hassler.

Den schweiska storbanken Credit Suisse köptes av konkurrenten USB för att undvika en spridning av bankoron.

Bild: Getty images

Det här är en artikel från 2023.

Efter att tre banker kraschat i USA och den schweiziska staten fått styra upp så att en av landets två storbanker köptes av sin konkurrent, har en oro slagit rot i finansvärlden. Tänk om fler banker inte klarar centralbankernas räntehöjningar?

Tre som forskat på bankers instabilitet och vikten av att de inte kraschar är Ben Bernanke, tidigare chef för USA:s centralbank, Douglas Diamond och Philip Dybvig. I fjol mottog trion Sveriges Riksbanks pris i ekonomisk vetenskap till Alfred Nobels minne för forskning som ökat förståelsen för bankernas roll, särskilt vid finanskriser.

Forskning & Framsteg frågade ekonomiprofessor John Hassler, ledamot i Nobelkommittén, hur ekonomipristagarnas forskning kan användas för att förebygga och förstå konsekvenserna av det som pågår nu.

Bild: Niklas Björling

Strax efter den schweiziska storbanken Credit Suisses kollaps uppgav Europeiska centralbanken, ECB, att kapitaltäckningen trots allt är god i de europeiska bankerna. Varför är det viktigt att försöka sprida lugn?

– Ekonomipristagarna har visat att oro för att bankerna håller på att gå under kan bli en självuppfyllande profetia. När ett rykte sprids om att en bank är dålig får vi bankrusningar – alla som inte är försäkrade tar ut sina pengar och banken går under. Det är därför viktigt att se till att ogrundade rykten om bankerna inte sprids. Här får man hoppas att ECB har rätt.

Med Nobelpristagarnas forskning finns det kunskap om att förebygga bankers kollaps – varför händer detta ändå?

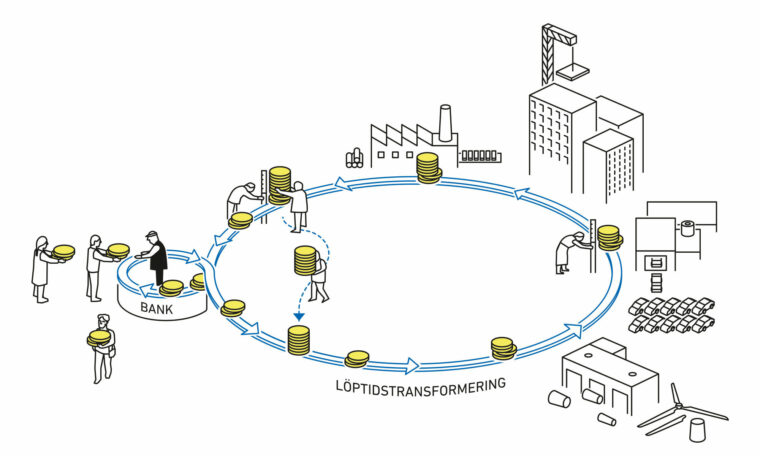

– Utifrån forskarnas ursprungliga modeller finns två sätt att se till att aldrig få bankrusningar. Det ena är att staten lovar att gå in och garantera alla insättningar för samtliga kunder – men då har de stora låntagarna inte någon anledning att hålla koll på att banken sköter sig. Det andra sättet är att banken måste finansiera all sin utlåning med eget kapital – men då klarar de inte av sin viktiga uppgift att skapa likvida tillgångar som kan användas för att garantera utlåning till dem som behöver investera långsiktigt.

– Med ett helt vattentätt system fungerar inte finansmarknaden så bra. Douglas Diamond var tydlig med det när han på presskonferensen för ekonomipriset sa att det inte vore bra att slippa alla finanskriser.

Pristagarnas slutsatser kring svagheterna i banksystemen har fått stor betydelse för dagens finansmarknadsreglering. Vad har blivit bättre tack vare deras forskning?

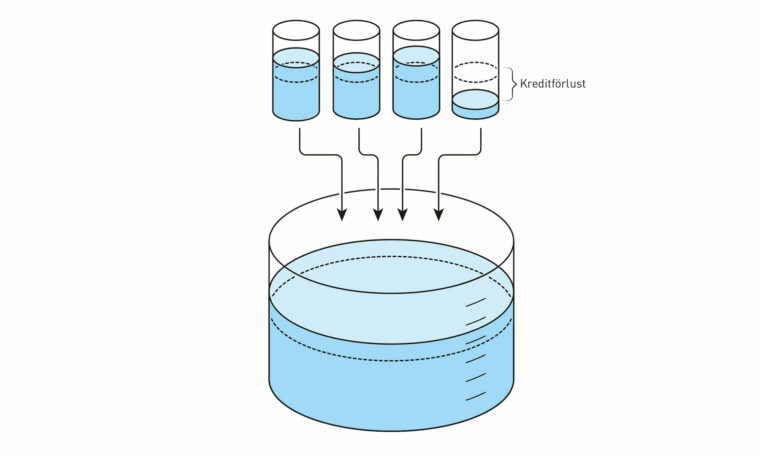

– Allt tänk kring finansmarknadsreglering, varför den behövs och vad man ska göra i en situation som i dag, utgår från forskarnas första modeller. De har visat att man kan minska risken för finanskriser och bankrusningar genom insättningsgarantier för kunder och högre kapitalkrav för bankerna, men också att det är svårt att ha insättningsgaranti för allt. Var man ska dra gränsen har senare forskning försökt att undersöka, men man kommer aldrig att få ett fullständigt svar här.

Infografik ekonomipriset 2022

Bild: Johan Jarnestad / Kungl. vetenskapsakademien

Bild: Johan Jarnestad / Kungl. vetenskapsakademien

Bild: Johan Jarnestad / Kungl. vetenskapsakademien

Den första banken som nu kraschade i USA, Silicon Valley Bank, var inte reglerad, och det har visat sig att banken tagit stora risker när de placerade sitt kapital. Vad hände?

– Det mesta av insättningarna i Silicon Valley Bank var inte garanterade av insättarförsäkringar och det fick många att väldigt snabbt ta ut massor av pengar. Det gjorde att banken gick omkull. Utifrån Nobelpristagarnas modeller inser man risken för den här typen av problem med låga insättarförsäkringar. Man borde ha haft bättre koll längs vägen på hur böckerna såg ut i Silicon Valley Bank.

BIld: Niklas Elmehed / Nobel Prize outreach

Varför är inte alla banker reglerade?

– Donald Trump avskaffade regelverket för att hålla koll på bankerna – alla utom de största bankerna slapp undan kontroll. Man gör ibland misstag från politiken, här har man gjort ett tydligt misstag. I det här läget med Silicon Valley Bank var det svårt för regeringen att inte rädda banken, finansdepartementet sa att de går in och skyddar allt. Det är ju ett sätt att lösa problemet på men det skapar andra problem.

Vilka problem finns det med att bankerna räddas i slutändan?

– Om du har ett antal stora sparare som inte är skyddade av en insättarförsäkring kommer de att se till att banken inte tar för stora risker. Detta insåg ekonomipristagarna Douglas Diamond och Philip Dybvig redan i sin första uppsats – å ena sidan minskar insättarförsäkringar risken för bankrusningar, å andra sidan tar de bort drivkraften att se till att man sätter in pengarna i en välskött bank. Om man säger att alla låntagare skyddas blir granskningsuppdraget viktigare för staten.

Finns det svenska banker som inte skulle komma att räddas?

– Man skulle förmodligen göra samma sak här – rädda bankernas verksamhet. Men i Sverige har man haft bättre kontroll på bankerna och sett till att de har större reserver så att de klarar att räntorna går upp.